Mis on raamatupidamine?

Mis on käibevara ja mis on põhivara?

Mis on ettevõtte vara ja mis kapital?

Raamatupidamine

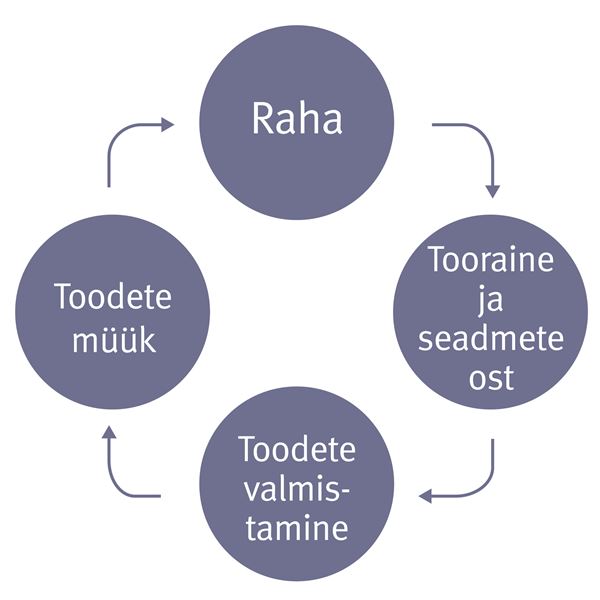

Raamatupidamine kajastab ettevõtte varalist seisu, nende moodustamise allikaid ning nendega seonduvaid tehinguid.

Ei ole vahet, kas ettevõte korraldab raamatupidamist ise või ostab teenust sisse, kasutatakse spetsiaalseid raamatupidamise programme või tehakse seda käsitsi – esitatavad andmed peavad olema üheselt arusaadavad nii sisemistele kui välistele infotarbijatele.

Majandusinfo tarbijad on eelkõige

- ettevõtte omanikud (osanikud, aktsionärid),

- võlausaldajad ehk kreeditorid,

- kliendid,

- erinevad riiklikud organisatsioonid (Maksu- ja Tolliamet, Äriregister, Statistikaamet jt),

- finantsasutused (pangad, liisingfirmad, börsid),

- investorid ja audiitorid.

Raamatupidamine käsitleb minevikku. Aruannetes on kajastatud minevikusündmused.

Ettevõtte raamatupidamise aruannete alusel langetatakse kõige erinevamaid otsuseid:

- kas anda või võtta laenu,

- kas investeerida,

- kas müüa krediiti (anda pikem maksetähtaeg),

- kas minna ettevõttesse tööle.

Raamatupidamise olemus

Enamasti peetakse raamatupidamises arvestust tulu tekkimise järgi, st kas kassapõhiselt või tekkepõhiselt.

Kassapõhine arvestus on majandustehingute kajastamine vastavalt raha laekumisele või väljamaksmisele.

Tekkepõhise arvestuse puhul kajastatakse majandustehinguid siis, kui nad toimuvad, sõltumata sellest, kas raha on laekunud või välja makstud.

Kassa- ja tekkepõhise arvestuse erinevus

Ettevõte ostab septembris põllumehelt puuvilju 490 euro eest, maksab nende eest kohe ning müüb need 630 euro eest edasi mahla valmistavale väikeettevõtjale. Müük toimub krediiditingimustel, raha laekub järgmisel kuul.

Tehing | Kassapõhine arvestus | Tekkepõhine arvestus |

Kaupade ost | Tehing kajastatakse septembris (sest raha tasuti septembris) | Tehing kajastatakse septembris (sest tehing toimus septembris) |

Kaupade müük | Tehingut ei kajastata mitte septembris, vaid siis, kui raha laekub | Tehing kajastatakse septembris, tehingu tulemusena näidatakse tulu tekkimine kauba müügist ning nõue kauba ostja vastu |

Ettevõtte varad ja kapital

Ettevõte vajab tegutsemiseks mitmesugust vara.

Varad on ettevõttele kuuluvad rahaliselt hinnatavad asjad ja õigused.

Asjad on näiteks auto, masinad ja seadmed, inventar, mööbel, materjalivaru.

Õigus on lepinguline õigus saada teiselt osapoolelt raha või muud vara.

Näiteks, kui ettevõte müüs ostjale kaupa, siis lepitakse kauba üleandmisel kokku maksetähtaeg – 20 päeva. Sellisel juhul ei saa müüja kauba üleandmisel tasu, aga tal tekib õigus saada tasu 20 päeva jooksul pärast müüki.

Vara jaguneb kahte suurde rühma – käibevara ja põhivara.

Põhivarana soetatud vara on sageli vara, mida ettevõte kasutab enda poolt müüdavate toodete valmistamiseks või teenuste osutamiseks.

Põhivara väärtus väheneb selle kasutamise aja jooksul ning raamatupidamises kantakse põhivara selle kasutamise aja jooksul kuludesse osade kaupa.

Põhivara kandmist kuludesse nimetatakse amortiseerimiseks. See on oluline ka toodete omahinna ja müügihinna kujundamise seisukohast.

Käibevara on vara, mis eeldatavasti kasutatakse ära ühe aasta jooksul.

Käibevaraks on näiteks

- raha,

- lühiajalised nõuded,

- varu (tooraine, materjal, lõpetamata ja valmistoodang).

Põhivara on vara, mida eeldatavasti kasutatakse ühest aastast pikema aja jooksul.

Põhivaraks on näiteks

- hooned,

- autod,

- masinad ja seadmed.

Oma- ja võõrkapital

Varad soetatakse oma- ja võõrkapitali kasutades. Võõrkapitali nimetatakse teisiti ka kohustiseks.

Kohustised jagunevad kaheks

- Lühiajalised kohustised, mis tuleb tasuda ühe aasta jooksul

- Pikaajalised kohustised, mille tasumise tähtaeg on kaugemal kui üks aasta

Kui ettevõte tasub ära kõik oma kohustused, jääb järele omakapitaliga võrdne osa varasid.

Kohustis on ettevõttel lasuv rahaliselt hinnatav võlg, mis tuleb tähtajaks tagasi maksta.

Omakapital ehk kohustustest vaba raha võrdub arvuliselt varaga, millest on maha lahutatud kohustused.

OMAKAPITAL =

VARA – KOHUSTISED (kohustused)

Omakapital näitab, millises ulatuses on omanikud ettevõttesse raha sisse pannud ja kui palju on ettevõte kasumit teeninud.

Omakapital on seega omanikele kuuluv vara ja kui omakapital on piisavalt suur, võivad omanikud ettevõttest osa raha välja võtta, st endale dividende maksta.

Smuutipeatus

Oletame näiteks, et omanik ostab Smuutipeatusele blenderi, mis maksab 1000 eurot ning selle eeldatav kasutusaeg on neli aastat. Sellisel juhul tuleb tal nelja aasta jooksul kanda igal aastal kuludesse 250 eurot (vara maksumus 1000 : kasutusiga 4 aastat = aastane kulu 250).

Kui Smuutipeatuse omanik on valinud ettevõtlusvormiks osaühingu, koosneb selle algne omakapital osakapitalist, mis tekib ettevõtte asutaja poolt ettevõttesse tehtud sissemaksest.

- Service provided by Star Cloud LLC