Milline roll on kuludel ja tuludel ettevõttes?

Miks on tarvis arvestada ettevõtte tegevuse kulusid ja tulusid?

Tulud ja kulud

Raha, mis laekub ettevõtesse kaupade või teenuste müügist, on tulu.

Kõiki kulutusi tehakse tulu saamise eesmärgil.

Omanik paigutab oma raha ettevõttesse selleks, et teenida rohkem raha, st omanik eeldab, et omand ettevõttes suureneb.

TULU = HIND x MÜÜDAV KOGUS

Äriideed ellu viies tuleb arvestada mitmesuguste kulutustega. Kõige olulisem on määratleda, millised kulud on otseselt seotud ettevõtte käivitamisega ja mis tegeliku äritegevusega. Tegelik äritegevus algab toodete või teenuste müügiga (vt joonist).

Ettevõtte käivitamisperioodil on vajalik

- käivitusperioodi tegevuste planeerimine,

- käivitusperioodi kulude prognoosimine,

- käivitusperioodi finantseerimine.

Ettevõtte tegevusperioodi jääb

- müügiprognoosi koostamine (vähemalt 1. aastaks),

- tegevuskulude planeerimine,

- kassaeelarve koostamine (vähemalt 1. aastaks).

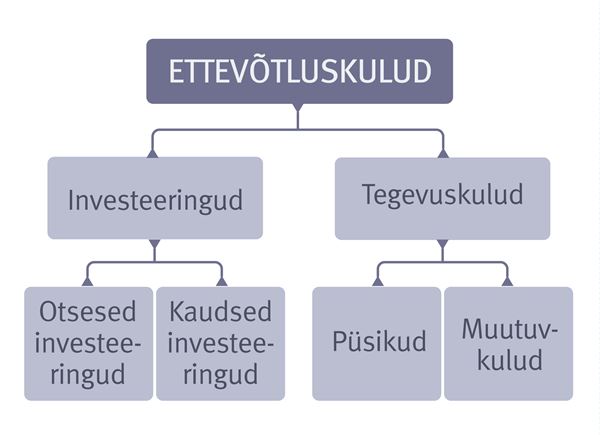

Ettevõtlusega seotud kulud

Ettevõtlusega on põhiliselt seotud kahte liiki kulud: investeeringud ja tegevuskulud.

Investeeringud

Investeeringud on otseselt äriga seotud kulud (nt äri alustamise, laiendamise või äritegevuse olemuse muutmisega seotud). Jagunevad otsesteks (ehk reaalseteks) ja kaudseteks investeeringuteks.

Otseste investeeringute puhul jääb firmale kinnisvara (nt tootmishooned, seadmed, inventar), aga kaudsete investeeringute puhul mitte (nt reklaam).

Tegevuskulud

Ettevõtte tegevuskuludeks võivad olla ainul otsese äritegevusega seotud kulud: tootmishooned, masinad, seadmed, tööriistad, materjal, kommunaalkulud, ruumi rent, telefon, internet, kontoritarbed, töötajate palgad, maksukulu.

Tegevuskulud jagunevad:

- püsikuludeks,

- muutuvateks kuludeks.

Püsikulud

Kui kulud ei ole seotud ettevõtte toodangu müügimahuga, on tegemist püsikuludega, nt soetatud seadmed ja tööriistad, ruumide üür, maamaks, tootmishoone.

Neid kõiki on vaja, kui toota kas või üks toode. Sama hästi saab neid kasutada 100, 200 või 1000 toote tootmiseks, püsikulud jäävad ikka samaks.

Mida enam toota, seda väiksemaks kujunevad püsikulud tooteühiku kohta.

Püsikulu on kulu, mis jääb erinevate tegevusmahtude puhul teatud ajaperioodil muutumatuks.

Näiteks kui Smuutipeatus ostab blenderi, mis maksab 454 eurot, ja teeb sellega ainult ühe smuuti, on püsikulud sellele topsile smuutile 454 eurot (blender Zyle ZY888BL).

Muutuvad kulud

Muutuvkulud on kulud, mis suurenevad iga tooteühiku lisandumisega, nt toote valmistamiseks kasutatav materjal, elekter ja kütus.

Ettevõtte püsi- ja muutuvkulud

Ühe toote kohta | Ettevõttes kokku | |

Püsikulud | Muutuv | Püsiv |

Muutuvkulud | Püsiv | Muutuv |

Kogukulu ja kasum

Kogukulude maht sõltub muutvkulude osas toodangu kogusest ja püsikulude muutumatust mahust.

Kui firma on saavutanud sellise tootmismahu, et püsikulud saavad hinnaga kaetud, hakatakse teenima kasumit. Kasumit hakkab firma teenima püsikulude arvelt.

PÜSIKULU + MUUTUVKULU = KOGUKULU

TULU – KULU = KASUM